10 мая 2019 года администрация Трампа официально увеличила 10-процентный штрафной тариф в соответствии с разделом 301 на импорт из Китая на сумму 200 миллиардов долларов до 25 процентов.Ранее на этой неделе в своем твите президент Трамп еще больше пригрозил ввести штрафные пошлины на весь импорт из Китая, включая одежду и другие потребительские товары.Эскалация тарифной войны между США и Китаем привлекла новое внимание к перспективам Китая как поставщика одежды.Также вызывает особую обеспокоенность тот факт, что карательные тарифы приведут к повышению цен на рынке США, что нанесет ущерб как ритейлерам, так и потребителям.

Используя EDITED, инструмент больших данных для индустрии моды, в этой статье предполагается изучить, как розничные торговцы одеждой в США меняют свою стратегию поиска поставщиков на «Сделано в Китае» в ответ на тарифную войну.В частности, на основе подробного анализа информации о ценах, запасах и ассортименте продукции в режиме реального времени более чем 90 000 розничных продавцов модной одежды и их 300 000 000 единиц одежды на уровне складских единиц (SKU), эта статья предлагает больше информации о том, что происходит на розничном рынке США за пределами того, о чем обычно может нам рассказать статистика торговли на макроуровне.

Примечательны три вывода:

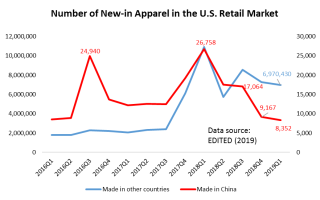

Во-первых, американские модные бренды и ритейлеры покупают меньше товаров из Китая, особенно в больших количествах.На самом деле, с тех пор как администрация Трампа в августе 2017 года начала расследование в отношении Китая в соответствии с разделом 301, американские ритейлеры одежды стали меньше включать «Сделано в Китае» в свои предложения новых продуктов.Примечательно, что количество недавно выпущенных на рынок наименований одежды «Сделано в Китае» значительно сократилось с 26 758 наименований в первом квартале 2018 года до всего 8 352 наименований в первом квартале 2019 года (рисунок выше).За тот же период предложение новых продуктов американских ритейлеров одежды, полученных из других регионов мира, остается стабильным.

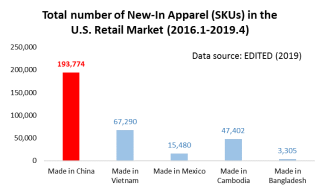

Тем не менее, согласно торговой статистике на макроуровне, Китай остается крупнейшим поставщиком одежды на розничный рынок США.Например, для тех наименований одежды, которые недавно были выпущены на розничный рынок США в период с января 2016 г. по апрель 2019 г. (самые последние доступные данные), общее количество артикулов «Сделано во Вьетнаме» составляло лишь одну треть от «Сделано в Китае», что предполагает Непревзойденные производственные и экспортные возможности Китая (т. е. разнообразие продуктов, которые может производить Китай).

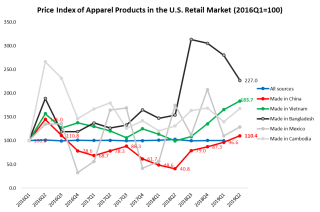

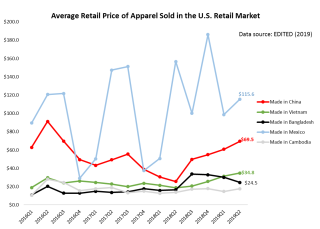

Во-вторых, одежда «Сделано в Китае» становится все дороже на розничном рынке США, но в целом остается конкурентоспособной по цене.Несмотря на то, что действие раздела 301 администрации Трампа не направлено непосредственно на одежду, средняя розничная цена на одежду из Китая на рынке США, тем не менее, неуклонно растет со второго квартала 2018 года. В частности, средняя розничная цена одежды «Сделано в Китае» значительно увеличилась с 25,7 долл. США за единицу во втором квартале 2018 г. до 69,5 долл. США за единицу в апреле 2019 г. Однако результат также показывает, что розничная цена на одежду «Сделано в Китае» по-прежнему была ниже, чем на продукцию из других регионов. мира.Примечательно, что одежда «Сделано во Вьетнаме» дорожает и на розничном рынке США — это свидетельствует о том, что по мере того, как все больше производства перемещается из Китая во Вьетнам, производители и экспортеры одежды во Вьетнаме сталкиваются с растущим давлением издержек.Для сравнения, за тот же период изменение цен «Сделано в Камбодже» и «Сделано в Бангладеш» оставалось относительно стабильным.

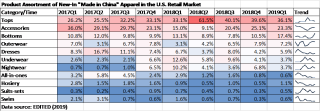

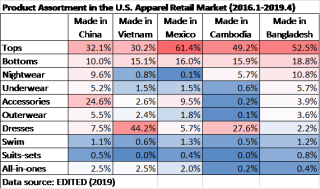

В-третьих, американские ритейлеры модной одежды отказываются от того, какую одежду они закупают в Китае.Как показано в следующей таблице, розничные торговцы одеждой в США стали закупать меньше основных модных товаров с более низкой добавленной стоимостью (таких как топы и нижнее белье), но более сложные категории одежды с более высокой добавленной стоимостью (такие как платья и верхняя одежда) из Китая с тех пор, как 2018. Этот результат также отражает постоянные усилия Китая в последние годы по модернизации своего сектора производства одежды и отказу от простой конкуренции по цене.Изменение структуры продуктов также могло быть фактором, который способствовал росту средней розничной цены товара «Сделано в Китае» на рынке США.

С другой стороны, американские ритейлеры придерживаются совершенно иной стратегии ассортимента для одежды из Китая по сравнению с другими регионами мира.В тени торговой войны американские ритейлеры могут быстро перевести заказы из Китая другим поставщикам на основные модные товары, такие как верх, низ и нижнее белье.Тем не менее, кажется, что существует гораздо меньше альтернативных направлений для поиска более сложных категорий товаров, таких как аксессуары и верхняя одежда.По иронии судьбы, переход на закупку более сложных товаров с более высокой добавленной стоимостью из Китая может сделать американские модные бренды и розничные продавцы еще БОЛЕЕ уязвимыми перед тарифной войной, поскольку альтернативных источников поставок становится меньше.

В заключение следует отметить, что результаты показывают, что в ближайшем будущем Китай останется важнейшим направлением поставок для американских модных брендов и ритейлеров, независимо от сценария тарифной войны между США и Китаем.Между тем, мы должны ожидать, что американские модные компании продолжат корректировать свою стратегию поиска поставщиков одежды «Сделано в Китае» в ответ на эскалацию тарифной войны.

Время публикации: 14 июня 2022 г.